Новости

Виды страхования в туризме в 2025 году: условия, риски и правила оформления

Какие виды страхования доступны для туристов в 2025 году и как они защищают путешественников от непредвиденных ситуаций? В этой статье мы подробно разберем основные виды страховок в туризме, условия их оформления и актуальные риски. Вы узнаете, как выбрать подходящий вариант, что входит в базовый пакет услуг и когда стоит рассмотреть дополнительные опции. А если вы планируете освоить профессию турагента или менеджера по туризму, рекомендуем ознакомиться с обучением турагентов онлайн.

ДЛЯ ЧЕГО НУЖЕН СТРАХОВОЙ ПОЛИС

Страховой полис — это документ, который защищает путешественника от финансовых потерь и обеспечивает помощь в случае непредвиденных ситуаций. Основные субъекты страхования в туризме — это туристы, туроператоры и страховые компании, которые взаимодействуют для обеспечения защиты пользователей. Деятельность страховых компаний направлена на минимизацию рисков, связанных с внутренним и выездным туризмом. Без полиса турист может столкнуться с серьезными проблемами, особенно заграницей: от отказа в медицинской помощи до крупных расходов на лечение или даже репатриацию тела в случае смерти.

Основные функции полиса:

- Медицинская защита:

Полис покрывает расходы на лечение, госпитализацию, вызов врача и экстренную госпитализацию. Это особенно важно при поездках в страны с дорогой медициной, в частности, в США или страны Европы. Например, если застрахованный получает травму во время активного отдыха (например, горный туризм), страховка покрывает расходы на лечение и транспортировку в больницу. - Компенсация ущерба:

Страхование защищает от финансовых потерь, связанных с потерей багажа, задержкой рейса или стихийного бедствия. Например, если авиакомпания потеряла чемодан с вещами, полис компенсирует стоимость утраченных предметов. - Правовая поддержка:

В некоторых случаях договор включает юридическую помощь при возникновении проблем с визами, авиакомпаниями или местными властями. Например, если турист стал жертвой мошенничества за границей, страховщик поможет организовать правовую поддержку. - Репатриация:

При серьезных травмах или летальном исходе страховка включает покрытие расходов на транспортировку тела либо организацию возвращения туриста на родину. Например, если человек скончался за рубежом, страховая компания берет на себя все расходы по репатриации тела.

ВИДЫ СТРАХОВАНИЯ В СФЕРЕ ТУРИЗМА

Туроператоры предлагают различные опции страхования, каждое из которых решает конкретные задачи. Рассмотрим основные виды, применяемые в сфере туризма.

1. Медицинское

Это самый популярный вид, который включает:

- Лечение и госпитализацию.

- Вызов врача на дом.

- Экстренную госпитализацию.

- Оказание стоматологической помощи.

- Репатриацию в случае смерти.

Пример:

Если турист получает травму во время спортивного тура (например, экстремальный туризм), полис покрывает расходы на лечение и транспортировку в больницу. Например, турист пострадал от падения во время катания на лыжах в Альпах. Его госпитализация и лечение, а также транспортировка домой после выздоровления покрываются за счет полиса.

2. Гражданской ответственности

Этот вид страхования защищает туристов от финансовых потерь, если они причинили вред третьим лицам. Например, если турист случайно повредил имущество в отеле, компания компенсирует ущерб.

Пример:

Турист случайно разбил окно в номере отеля. Страховая компания выплачивает компенсацию за причиненный ущерб, что позволило избежать конфликтов с администрацией отеля.

3. Страхование багажа физического лица

Покрывает убытки, связанные с потерей, кражей или повреждением багажа. Особенно актуально при перелетах с несколькими пересадками.

Пример:

Если авиакомпания потеряла чемодан с вещами, страховка компенсирует стоимость утраченных предметов. Например, турист летел из Москвы в Бангкок с пересадкой в Дубае. Во время пересадки его чемодан был утерян. Страховая компания выплатила компенсацию за утраченные вещи, включая одежду и электронику.

4. От несчастных случаев

Этот вид страхования включает выплаты в случае травм, инвалидности или смерти. Особенно актуален для тех, кто любит активные виды отдыха, такие как дайвинг, рафтинг или альпинизм.

Пример:

Турист получил травму во время рафтинга. Компания-страховщик выплатила компенсацию за лечение и последующую реабилитацию. Если бы травма привела к инвалидности, страховщик выплатил бы дополнительную сумму.

5. Страхование отмены поездки

Покрывает расходы, если турист вынужден отменить поездку по уважительной причине (болезнь, смерть близкого родственника, стихийное бедствие).

Пример:

Турист заболел за неделю до запланированной поездки. Страховая компания компенсировала стоимость билетов и проживания в отеле, которые он забронировал заранее.

Таблица 1: Основные виды страхования и их особенности

| ВИД СТРАХОВАНИЯ | ЧТО ПОКРЫВАЕТ | ФАКТОРЫ РИСКА |

|---|---|---|

| Медицинское | Лечение, госпитализация, репатриация | Травмы, болезни, госпитализация |

| Гражданской ответственности | Причиненный вред третьим лицам | Повреждение имущества |

| Багажа | Потеря, кража, повреждение багажа | Задержка рейса, кража |

| От несчастных случаев | Травмы, инвалидность, смерть | Активный отдых, экстремальный спорт |

| Отмены поездки | Расходы на билеты, проживание | Болезнь, стихийное бедствие |

ДОПОЛНИТЕЛЬНОЕ СТРАХОВАНИЕ

Дополнительно можно включить в договор опции, которые могут пригодиться, если у человека есть особые предпочтения или требования. Кратко рассмотрим, какие варианты предлагают туристам:

- Спортивное: для любителей активного отдыха (горный туризм, дайвинг, рафтинг). Покрывает травмы, полученные во время занятий спортом.

Пример: Турист занимался дайвингом в Таиланде и получил декомпрессионную болезнь. Компания-страховщик организовала его госпитализацию и оплатила лечение. - Имущественное: подразумевает защиту от кражи или повреждения личных вещей, таких как телефоны, ноутбуки или фотоаппараты.

Пример: Турист потерял телефон в аэропорту. Компания выплатила компенсацию за утраченное устройство. - Страхование задержки рейса: подразумевает возмещение расходов за проживание, питание и транспорт, если рейс задерживается более чем на 6 часов.

Пример: Турист летел из Москвы в Барселону, но рейс задержали на 12 часов. Страховая компания компенсировала стоимость отеля и питания в аэропорту. - Страхование жизни: выплаты в случае смерти или инвалидности, вызванных несчастным случаем.

Пример: Турист погиб в результате автомобильной аварии за границей. По договору его семье выплачивается компенсация.

УСЛОВИЯ ОФОРМЛЕНИЯ

При оформлении договора требуется особое внимание к деталям, так как от правильности выбора условий зависит защита туриста в случае непредвиденных ситуаций. Назовем основные условия и факторы, которые влияют на выбор полиса.

Ассистанс: что это такое и на что обращать внимание

Ассистанс — это специальная служба, которая оказывает помощь туристам за рубежом в рамках договора страхования. Она организует медицинскую помощь, госпитализацию, репатриацию или юридическую поддержку. Ассистанс играет ключевую роль, так как именно через эту службу осуществляется большинство выплат и услуг.

На что обратить внимание:

- Круглосуточная поддержка: убедитесь, что ассистанс работает 24/7 и оказывает поддержку на родном вам языке. Это особенно важно в экстренных ситуациях.

- Репутация: проверьте отзывы о работе компании. Встречаются случаи, когда службы могут затягивать процесс организации помощи или отказывать в компенсации.

- Скорость реагирования: важно, чтобы ассистанс оперативно организовывал помощь, например, вызов врача или транспортировку в больницу.

Условия покрытия расходов

Договор четко регулирует, какие расходы покрываются, а какие нет. Это один из самых важных пунктов при выборе страховки. К основным условиям покрытия относятся:

- Медицинские услуги: полис обычно покрывает лечение, госпитализацию, вызов врача и экстренную госпитализацию. Однако важно уточнить, включены ли стоматологические услуги, а также лечение хронических заболеваний.

- Репатриация: в случае смерти туриста страховая компания берет на себя расходы по транспортировке тела домой.

- Юридическая поддержка: некоторые полисы включают помощь в решении правовых вопросов, например, при мошенничестве или проблемах с местными властями.

- Потеря багажа: компенсируются расходы на утраченные или поврежденные вещи. Однако важно проверить лимит выплат (например, 500–1000 евро).

Сумма расходов без согласования со страхующей компанией

Важно понимать, что не все расходы можно оплачивать самостоятельно, а затем требовать компенсацию. Многие компании требуют предварительного согласования крупных расходов.

Что нужно знать:

- Фиксированные суммы: обычно мелкие расходы (например, покупка лекарств или консультация врача) можно оплатить самостоятельно, а затем предоставить чеки для возмещения.

- Крупные расходы: для серьезных случаев, таких как госпитализация или операция, необходимо заранее связаться с ассистансом. Без согласования страховая компания может отказать в компенсации.

- Франшиза: это сумма, которую турист должен оплатить самостоятельно. Например, если франшиза составляет 100 евро, страховая компания покроет только расходы сверх этой суммы.

Дополнительные условия

- Электронный договор:

Современные технологии позволяют оформить страховку онлайн. Это удобно и экономит время. Например, турист может оформить полис за несколько минут перед вылетом. - Выплата компенсации:

По законодательству, страховщик обязуется выплатить компенсацию в течение 10–15 дней после предоставления документов. Например, если турист причинил вред здоровью за границей, ему нужно собрать документы из больницы и отправить их в страховую компанию.

Таблица 2: Сравнение условий страхования

| УСЛОВИЕ | БАЗОВЫЙ ПОЛИС | РАСШИРЕННЫЙ ПОЛИС |

|---|---|---|

| Срок действия | До 30 дней | До 1 года |

| Территория действия | Одна страна | Мировое покрытие |

| Франшиза | Да | Нет |

| Дополнительные опции | Нет | Спортивное, багажа |

ПРОБЛЕМЫ И ТЕНДЕНЦИИ СТРАХОВАНИЯ В 2025 ГОДУ

Страхование в туризме продолжает развиваться, адаптируясь к новым вызовам и потребностям туристов. В 2025 году наблюдаются как возникающие проблемы, так и новые тенденции, которые формируют будущее этой сферы. Рассмотрим их подробнее.

Рост стоимости полисов:

В 2025 году страховые компании увеличили цены на свои услуги из-за роста числа страховых случаев. Это связано с несколькими факторами:

- Увеличение числа туристов. Популярные направления, такие как Таиланд и Турция, привлекают все больше путешественников, что увеличивает нагрузку на страховые компании.

- Рост популярности экстремального отдыха. Активный туризм (дайвинг, горный туризм, рафтинг) становится более популярным, что повышает вероятность травм и несчастных случаев.

- Медицинские расходы: Стоимость лечения за границей, особенно в странах с дорогой медициной, продолжает расти. Это вынуждает страховщиков пересматривать тарифы.

Усиление контроля:

Многие страны требуют обязательное наличие полиса для получения визы:

- Зона Шенгена: для получения визы в страны Шенгенской зоны необходимо обязательное наличие медицинской страховки на сумму не менее 30 000 евро. Без этого документа виза не выдается.

- Региональные особенности: в некоторых странах полис проверяется при въезде в аэропорту. Если документ отсутствует, туристу придется оформить его на месте по завышенной цене.

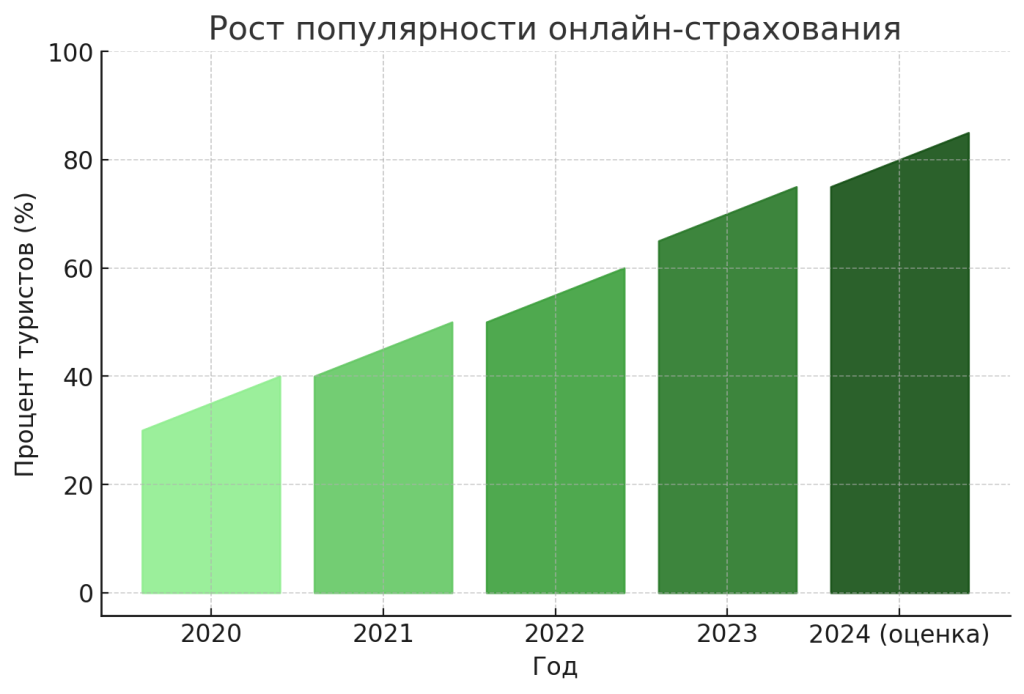

Онлайн-страхование

Оформление полиса становится все более доступным благодаря развитию digital-технологий. Онлайн-страхование становится привычной практикой в 2025 году:

- Электронный документ имеет такую же юридическую силу, как и бумажный. Такую страховку можно предъявить с телефона, даже не распечатывая, например, при оформлении визы или при обращении в больницу.

- Одним из весовых преимуществ такого формата является скорость оформления. Договор можно заключить за несколько минут до вылета, что особенно удобно для спонтанных поездок.

- Многие страховые компании предлагают интеграцию с системами бронирования билетов и отелей. Например, при покупке тура через онлайн-платформу страховка автоматически добавляется в корзину.

Индивидуальные программы страхования:

Путешествия становятся доступны для всё большего количества людей, поэтому страховые компании стремятся удовлетворить потребности разных категорий туристов:

- Для семей с детьми: полисы включают дополнительные опции, такие как консультации педиатра, помощь при аллергических реакциях или экстренная госпитализация ребенка.

- Для пожилых людей: разработаны специальные программы для лиц старше 65 лет, которые учитывают возрастные риски, такие как хронические заболевания или повышенную вероятность госпитализации. При этом важно иметь в виду, что состояние здоровья может повлиять на стоимость медицинского страхования, особенно если речь идет о хронических заболеваниях.

- Для спортсменов: полисы для активного отдыха покрывают травмы, полученные во время занятий спортом, например, дайвингом или альпинизмом.

Расширение покрытия страховых случаев

Страховые компании расширяют список ситуаций, которые покрываются полисом:

- Пандемии и эпидемии: после событий 2020–2022 годов многие теперь включают покрытие расходов на лечение и карантин в случае заражения инфекционными заболеваниями.

- Киберриски: страхование от мошенничества и кражи данных становится важным дополнением, особенно при использовании банковских карт за границей.

- Экологические риски: компании начинают учитывать последствия стихийных бедствий, таких как ураганы, наводнения или землетрясения.

Повышение осведомленности туристов

Туристы становятся более осведомленными о важности страхования. Эта положительная тенденция, на которую оказывают влияние следующие факторы:

- Информирование клиентов: Турагенты и менеджеры по туризму проводят презентации и консультации, объясняя клиентам, что значит каждый пункт договора.

- Сравнение программ: Туристы активно используют онлайн-сервисы для сравнения условий страхования, выбирая наиболее выгодные варианты.

- Отзывы и рейтинги: Отзывы других путешественников о страховых компаниях и программах помогают сделать правильный выбор.

ВЫВОДЫ

Страхование в туризме — это важный инструмент защиты путешественников от непредвиденных ситуаций. В 2025 году основные виды страхования включают медицинское, гражданской ответственности, от несчастных случаев и потери багажа. Существует много аспектов, которые важно учитывать при выборе полиса. Современные тенденции показывают, что все больше туристов предпочитают оформлять страховку онлайн, что делает процесс более удобным и быстрым.

Если вы хотите стать специалистом в сфере туризма, вам будет интересно узнать, сколько зарабатывает турагент, и изучить все аспекты профессии турагента.